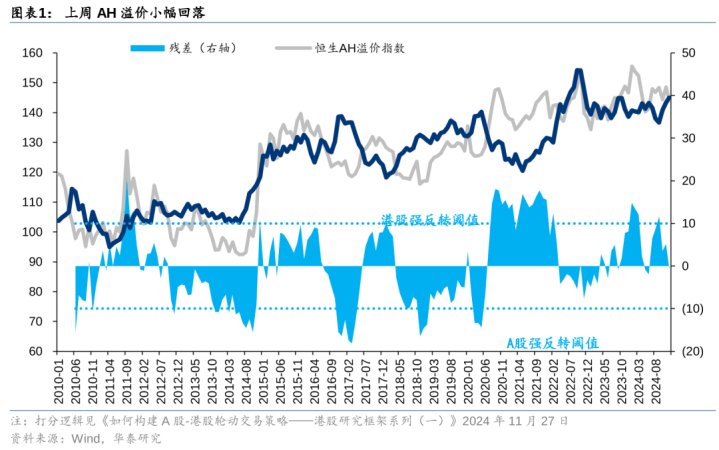

上周港股冲高回落,周五未能守稳两万关隘,一方面,对会议的预期消化及赚钱了结或是回调主因,另一方面,上周互联网/汽车板块全年盈利预期不息下修,牵累分子端合座阐扬。上前看,港股或守护触动走势,五点辩论:1)中央经济责任会议合座允洽预期,后续期待战术落地效劳;2)港股盈利仍处于下修通谈;3)本周FOMC会议后,国际流动性或靠近收紧压力;4)恒指沽空来回占比面前来到历史低位;5)会议的日期效应流露会后港股或呈触动容貌。建设上提出以稳为主,建设本年盈利预期较谨慎的保障/电信,并温煦会议催化的小件阔绰/AI+等。

中央经济责任会议合座允洽预期

上周中央经济责任会议合座允洽预期:1)逆周期调度力度更大,财政更积极(新增增发超始终格异邦债)、货币延续戒指宽松(应时降准降息);2)提振阔绰置于要点任务首位,实施提振阔绰专项看成,增收减负提高阔绰身手、加力扩围实施“两新”加多阔绰意愿,但扩内需持手可能仍主要落在一揽子提振阔绰的战术层面,后续期待战术落地效劳;3)科创仍在高置位,供给出清及“AI+”或是要点旯旮增量。复盘2010至2023年中央经济责任会议的港股阐扬,会议首日后一周恒指因预期消化及赚钱了结可能出现回调、尔后守护触动走势。上周五港股休养或亦印证其日期效应。

国际流动性或再度靠近旯旮收紧压力

12月FOMC会议降息25BP或成简略率事件,但后续降息旅途或存不确信性。好意思国11月CPI同比升2.7%、环比升0.3%,元富配资11月中枢CPI同比升3.3%、环比升0.3%,均允洽彭博一致预期。其中,粘性较强的中枢职业通胀(房租、运载职业等)环比有所降温,从而提振了商场信心。FedWatch流露的联储12月降息预期概率高潮至98%,长端好意思债利率小幅下行、好意思元指数基本持平。相关词,辩论到近期好意思国经济动能合座回升、圣诞节前外资或对港股等外部商场落袋为安、大选后特朗普战术落地或再度对通胀旅途变成扰动,咱们教唆:本周FOMC会议后,国际流动性或再度靠近旯旮收紧压力。

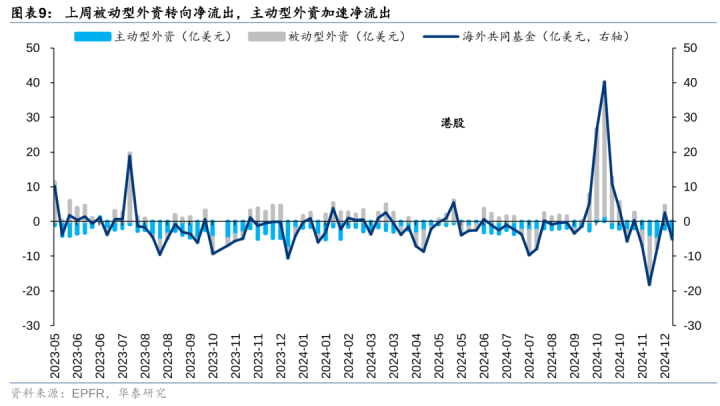

表里资不对再现,主动型外资净流出范围扩大

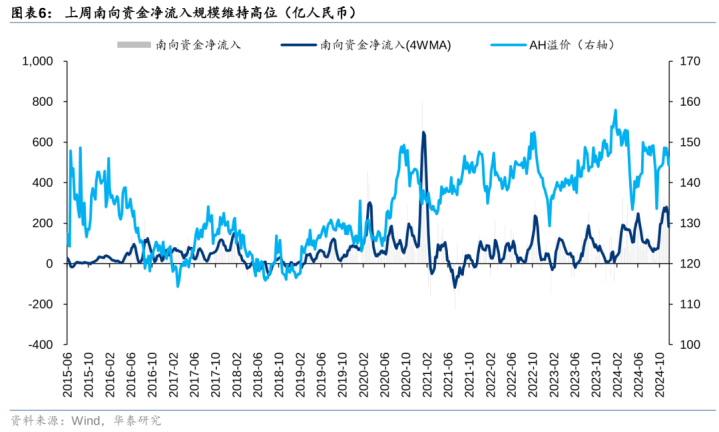

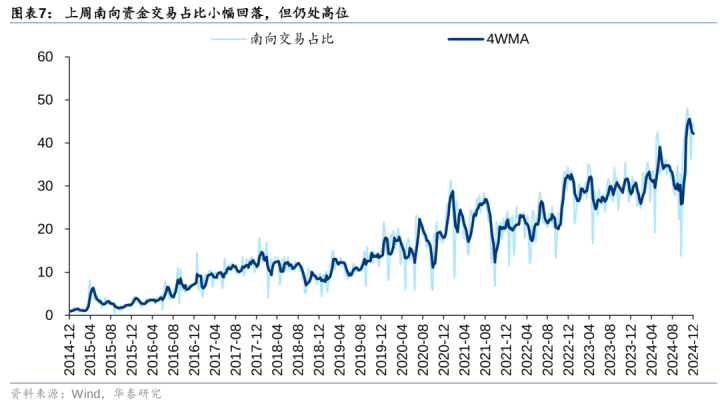

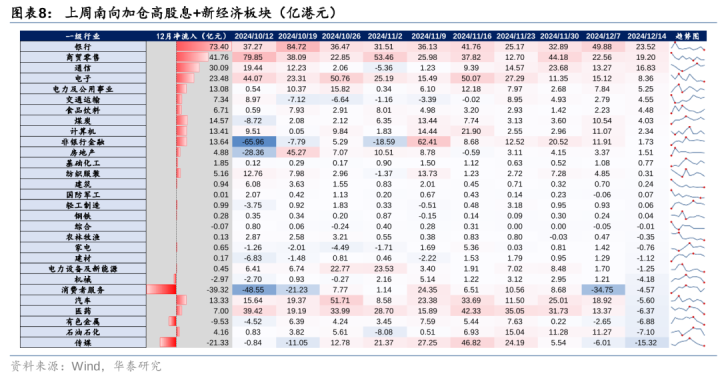

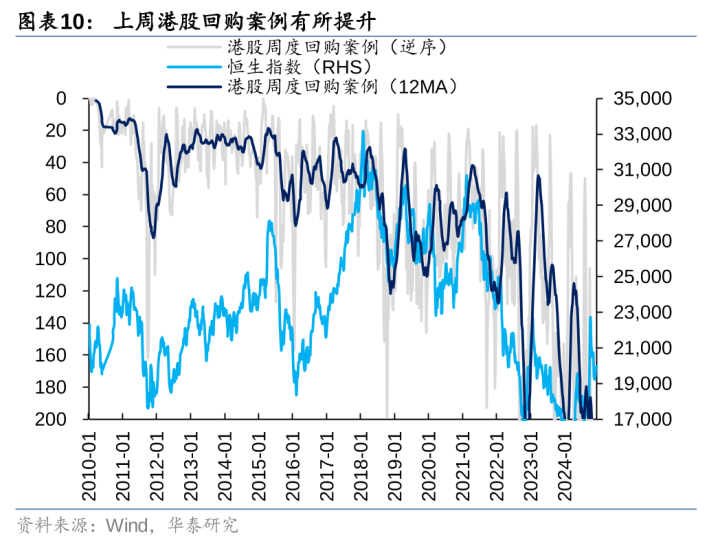

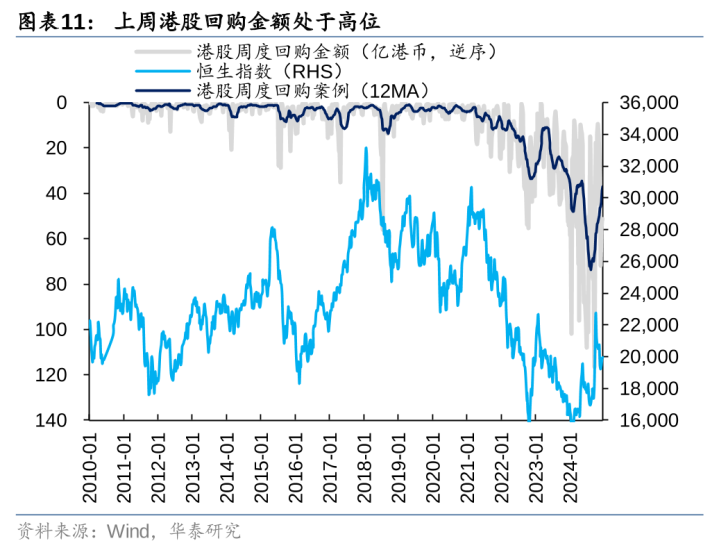

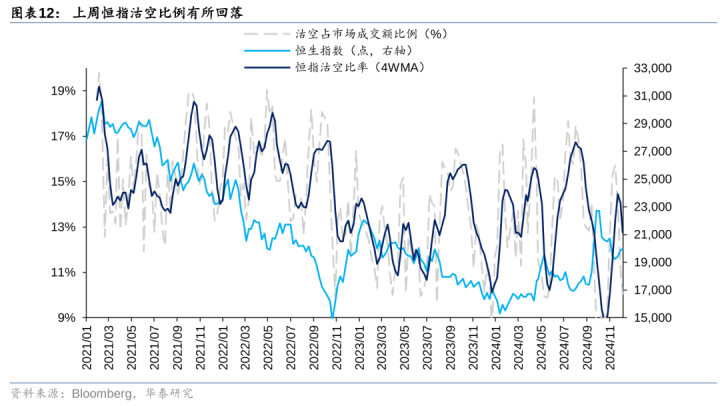

上周港股显耀波动的背后是表里资不对的再现:1)内资处于回暖通谈。(1)上周南向资金净流入范围回升至198亿元、南向来回占比守护在2014年以来的历史高位(44%);结构上,银行/运营商等高股息板块及商贸零卖/电子等新经济板块净流入居前。(2)上周产业老本回购案例升至264例、回购金额基本持平(51亿港元),与本年4月水平接近。2)而外资脸色有所反复:据EPFR,上周主动型外资净流出范围再度扩大、被迫外资转为净流出,或与圣诞节前外资风险偏好下落相关。来回型资金方面,上周恒指沽空比率周平均水平联贯三周下落,已处于历史较低水位(10%)。

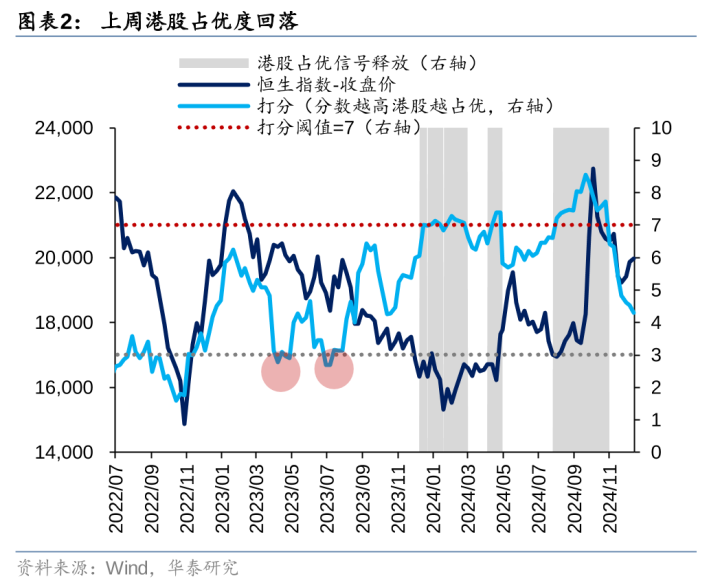

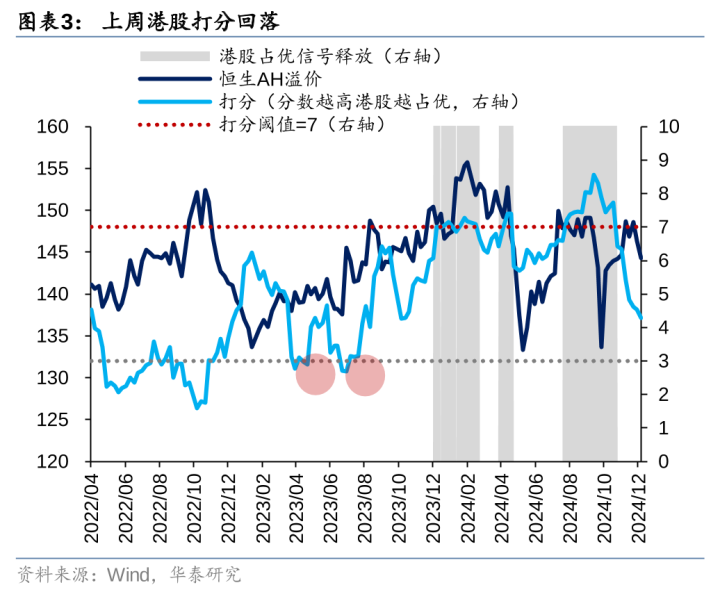

港股或仍呈现触动容貌,持仓以稳为主

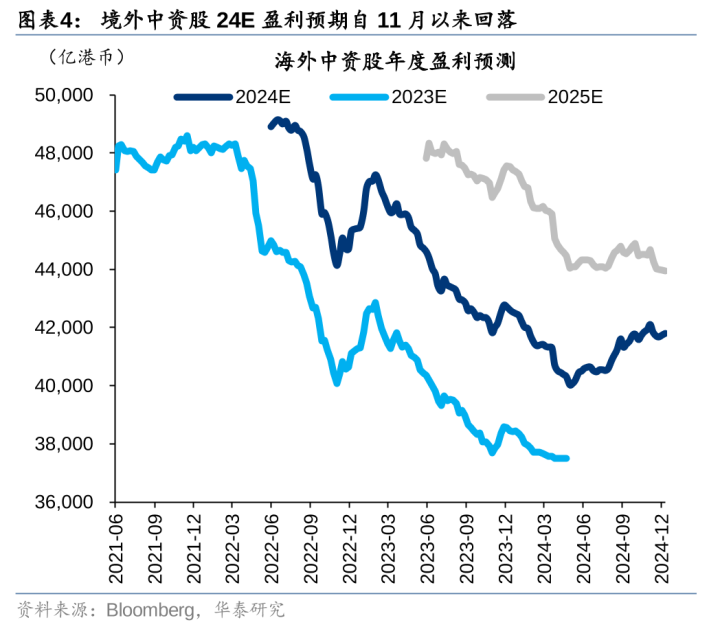

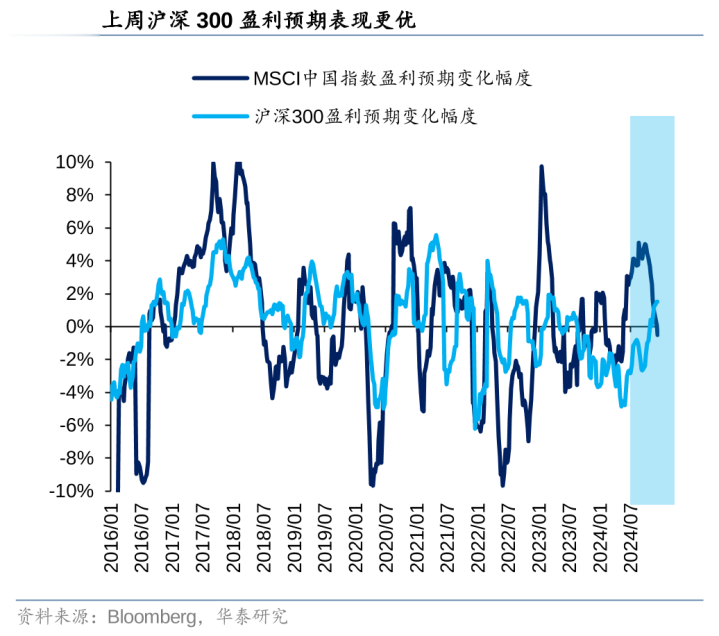

咱们以为港股或仍呈现触动容貌,辩论:1)11月以来国际中资股2025E盈利预期出现下修迹象,现在超70%的个股近一个月有所下修、盈利预期较9月以来最高点下修约2%,其中互联网板块自最高点下修约4.7%;2)短期地缘政事、特朗普来回等国际身分或持续扰动商场节拍,国际流动性可能再度靠近收紧压力;3)现在港股沽空来回占比处于历史较低水位;4)会后日期效应。建设上,提出港股持仓以稳为主:1)建设2024年盈利预期仍较谨慎的保障、电信;2)受益于中央经济责任会议定调的小件阔绰、科技硬件(AI+)等。

风险教唆:战术落地及实施力度不足预期;风险偏好下行幅度超预期。

图表

AH轮动打分

资金面追踪

港股估值追踪

研报:《战术基合资港股行情分化的背后》2024年12月15日

王以接头员SACNo.S0570520060001SFCNo.BMQ373

- ETF收盘:港股通翻新药ETF涨5.57% 港股通汽车ETF跌2.34%2025-06-26

- 3月18日基金净值:华泰紫金丰安27个月定开债券A最新净值1.0064,涨0.01%2025-03-20

- 再爆买!暴增超4倍 南向资金再次涌入港股2025-03-13

- A股、港股大涨!赢利效应几何?谁才是投资者的最大敌东谈主?2025-03-12

- 险资机构2025年钞票建树策略:债券照旧首选 对A股阛阓持乐不雅格调2025-03-04

- 四季报点评:富国弥散收益多策略羼杂C基金季度涨幅-1.05%2025-01-24